Aktuelt

Oversikt over fradrag ved utleie av bolig

Dette innholdet er over ett år gammel og kan derfor inneholde utdatert informasjon.

Hovedregelen er at du kan trekke fra kostnader som er nødvendige for å erverve, vedlikeholde eller sikre skattepliktig inntekt. Det må være en tilknytning mellom kostnaden og den skattepliktige inntekten. Her får du en oversikt over de viktigste fradrag ved utleie av bolig.

Skatteloven § 6-1. Hovedregel om fradrag:

Standardfradrag

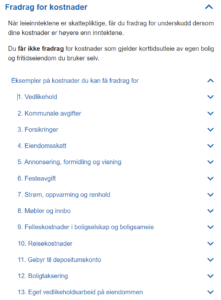

Det gis fradrag for løpende driftskostnader. Slike løpende kostnader i forbindelse med boligutleie vil typisk være forsikring, kommunale avgifter, eiendomsskatt, strøm (dersom det er inkludert i leien) og vedlikehold. Utgifter til annonsering, inspeksjonsreiser, enkelte meglertjenester og opprettelse av depositumskonto vil også være fradragsberettiget

Delvis fradrag – deler av eiendommen brukt som egen bolig

Dersom du har skattepliktig utleie i en bolig du selv bor vil du kun få fradrag for en forholdsmessig del dersom utgiften knytter seg til boligen som helhet. Det gjelder for eksempel dersom du skal male huset utvendig. Da må du beregne forholdsmessig hvor stor andel av kostnaden som er fradragsberettiget.

Eksempel

Du bebor én fjerdedel av boligen og leier ut tre firedeler av boligen. I et slikt tilfelle vil du få fradrag for tre firedeler av kostnaden med å male huset.

Delvis utleie

Dersom eiendommen er brukt som bolig av eieren deler av året, og hele eiendommen har vært leid ut en annen del av året, gis det fradrag for periodiske kostnader knyttet til den perioden eiendommen har vært inntektsgivende, typisk kommunale avgifter og forsikring.

For vedlikeholdskostnader gis det kun fradrag for den perioden eiendommen var inntektsgivende.

Vedlikehold

Har du som utleier brukt boligen selv i løpet av de foregående fem årene vil du ikke kunne trekke fra alt av vedlikeholdskostnader. Det er en trinnvis opptrapping av vedlikeholdskostnader ved overgangen mellom egen bolig og skattepliktig utleiebolig:

Det gis fullt fradrag for vedlikeholdskostnader inntil 10.000 kroner. Fradrag for overskytende beløp reduseres med ti prosent for hvert år det ikke har vært skattepliktig utleieinntekt de siste fem årene. Se skatteloven § 7-10.

Merk at i det første året med regnskapsbehandling etter at eieren har gått over fra ikke å ha hatt leieinntekter eller blitt fritaksbehandlet for leieinntekter, gis det ikke fradrag for vedlikeholdskostnader dersom utleien strekker seg over mindre enn halve inntektsåret, jf. sktl. § 7‑10 tredje punktum.

Vedlikehold/påkostninger

Grensedragningen mellom vedlikehold og påkostning kan medføre en del usikkerhet. Vedlikehold er kort sagt det som bidrar til å føre boligen tilbake til opprinnelig stand. Påkostning er standardheving eller endring av bygningsmassen. Påkostning er ikke omfattet av fradragsreglene, men legges til inngangsverdi og reduserer gevinsten ved et senere salg.

Det er standarden som er avgjørende. Dersom huset hadde en god standard i 1960, vil det være vedlikehold å pusse det opp til en god standard i dag. Selv om standarden generelt har økt i samfunnet.

Ofte vil arbeid på boligen være en kombinasjon av vedlikehold og påkostning. For fradrag ved utleie av bolig må du skille mellom hva som er vedlikehold og hva som er påkostning. Be gjerne håndverker om en skriftlig vurdering av hva som er hva.

Eksempler på vedlikehold

-Male huset som har vært malt tidligere

-Skifte dører, vinduer, panel til samme standard som tidligere

-Nødvendig utskifting av rør, elektrisk anlegg

Eksempler på påkostning

– Flytte en vegg, rive vegg, sette opp vegg

– Det mest som skjer for første gang.

– Utvidelser

Les mer om hva som er vedlikehold og påkostning i Skatte ABC her.

Eget arbeid

Verdien av eget vedlikeholdsarbeid på bygg til utleie er i utgangspunktet skattepliktig inntekt. I slike tilfeller kan du også fradragsføre din egen innsats. Skatteplikten og fradraget går opp i opp, og sees i praksis bort ifra. Forøvrig skal verdien settes til hva det ville kostet å få tilsvarende arbeid utført av andre. Verdien skattlegges året arbeidet ble utført.

Møbler og innbo

For møblert utleie i egen bolig der utleier bor i boligen før og etter leieforholdet, og leieforholdet varer i maks tre år, kan utleier trekke fra et sjablongfradrag på 15 prosent av leieinntekten for slitasje på møbler og innbo.

Avskrivning

Reglene om avskrivning gjelder ved anskaffelse av ting (driftsmiddel) med en verdi over 30 000 kroner. For gjenstander til en verdi under 30 000 kroner kan du fradragsføre hele summen direkte.

For gjenstander med en anskaffelseskostnad på over 30 000 kroner, avskrives det med 20 prosent hvert år. Når restbeløpet utgjør under 30 000 kroner kan det fradragsføres i sin helhet det påfølgende året.

Fradrag i avviklingsperioden

Skal du avslutte utleievirksomheten får du i rimelig utstrekning dekket kostnader i en avviklingsperiode. Det vil typisk være vedlikeholdskostnader som følge av slitasje som knytter seg til utleien.

Fradrag for gjeld?

Svaret er nei. Du får fradrag for betalte gjeldsrenter i skattemeldingen, det kommer automatisk ved at bankene innrapporterer. Det er heller ikke anledning til å fradragsføre utgifter knyttet til nedbetaling av fellesgjeld i sameier og borettslag.

Fradrag for reisekostnader

Du får dekket utgifter til nødvendige reiser som visninger, tilsyn og vedlikehold såfremt utleien ikke anses som virksomhet. Ved bruk av privatbil kan bruke fradrag etter satsen for yrkeskjøring. Om utleien drives som virksomhet anses reise som arbeidsreise dersom den utgjør mer enn 10 dager i året.

Administrasjon

Utgifter knyttet til annonsering, etablering av depositumskonto ol. er også fradragsberettiget.

Skatteetaten.no

Skatteetaten har mye informasjon på sine nettsider.

Se Skatteetatens nettsider for mer utførlig informasjon velg «fradrag for kostnader» og «eksempler»: